中国智能汽车行业的产业地图布局经历了快速的发展和变化。中国有许多汽车制造商,包括传统的汽车公司和新兴的电动汽车制造商,它们正在积极推进智能汽车的研发和生产。例如,特斯拉、蔚来、小鹏汽车、理想汽车等公司在电动汽车领域取得了显著的进展。

中国智能汽车(智能网联汽车)行业深度调研及投资前景预测

4.2 2021-2023年智能汽车市场分析

4.2.1 人工智能形态

智能汽车中的人工智能采用多种不同的形态,以提供各种智能功能和增强驾驶体验。计算机视觉AI用于感知和理解车辆周围的环境。这包括用于识别道路标志、车辆、行人和其他障碍物的摄像头系统。计算机视觉还支持自动驾驶系统的实时决策制定。自然语言处理技术用于车辆内部的语音识别和语音命令。这使得驾驶员可以与车辆进行语音对话,发出指令,查询信息,以提高驾驶的便捷性和安全性。机器学习和深度学习技术用于车辆系统的自我学习和优化。这包括通过数据分析来改进车辆性能、预测维护需求和提高能源效率。自动驾驶是AI在智能汽车中的核心应用之一。AI系统在感知、决策和车辆控制方面发挥关键作用,以实现自动驾驶级别的功能,如高速公路巡航、城市交通拥堵应对等。车内智能系统利用AI来提供驾驶员和乘客更好的体验。这包括智能娱乐、导航、车内气候控制、智能座椅和语音助手等功能。AI用于监测车辆的状态和性能,以提前预测零部件的故障或维护需求。这有助于减少突发故障,提高车辆的可靠性。AI技术用于分析交通数据,改善交通流畅性,并提供实时交通信息。这有助于减少交通拥堵,提高交通效率。AI驱动的辅助系统,如自动刹车、自动驻车、自适应巡航控制等,可以协助驾驶员在驾驶中更加安全和轻松。

这些形态的人工智能在智能汽车中相互协作,以提供更安全、更智能和更高效的出行体验。随着技术的不断发展,智能汽车的AI应用将继续扩展,以满足不断变化的需求和挑战。

4.2.2 产业地图布局

中国智能汽车行业的产业地图布局经历了快速的发展和变化。中国有许多汽车制造商,包括传统的汽车公司和新兴的电动汽车制造商,它们正在积极推进智能汽车的研发和生产。例如,特斯拉、蔚来、小鹏汽车、理想汽车等公司在电动汽车领域取得了显著的进展。中国的自动驾驶技术公司积极开发无人驾驶技术。百度、腾讯、阿里巴巴等科技巨头,以及一些初创公司如景驰科技、小马智行等,都在自动驾驶领域取得了重要进展。中国在电池技术和电动汽车动力系统方面取得了重要突破。它是世界上最大的电动汽车电池生产国之一,拥有宁德时代、比亚迪、矩阵动力等知名电池制造商。中国正在建设智能交通基础设施,包括智能交通信号灯、智能交通管理系统、车路协同系统等,以支持自动驾驶技术的发展。

共享出行服务在中国非常普遍,包括共享汽车、共享电动自行车、共享电动滑板车等。企业如滴滴出行、美团、哈啰出行在这一领域有强大的市场存在。中国有众多的软件和人工智能公司,它们提供用于智能汽车的操作系统、自然语言处理、计算机视觉和其他AI技术。

4.2.3 龙头企业动态

智网科技

智网科技成立于2015年,是中国联通面向智能网联汽车行业的专业子公司,从2G/3G时代开始积累了一批汽车乘用车厂商客户资源,核心技术、平台、产品和应用等领域具有先发优势,尤其在乘用车前装市场方面,2022年实现增量市场占比75.46%,同比增长2.51%,在存量市场占比达到72.56%。当前,智网科技依托自有核心技术与产品,面向汽车整车厂商、政府及园区业主等核心客户,提供覆盖智能网联云平台、智能网联运营、车路协同的自动驾驶及交通管理等行业综合解决方案、产品及服务矩阵。

华为

华为自2018年起布局交通领域市场,以“平台+AI+生态”为发展战略,依托信息通信产业基础优势,提供ICT基础平台能力和AI使能服务,包括鲲鹏和昇腾芯片、软件定义摄像机、云计算/大数据软件平台等;推出智能汽车整体解决方案,包括智能网联、智能驾驶、智能座舱、智能电动、智能车云服务五大业务板块,与多个汽车整车厂商、智能网联示范区、行业标准组织开展合作。2021年华为成立智慧公路军团,在交通云方面累计落地超过25个省高速公路自由流项目、20余个智慧机场项目以及10余个智慧城轨项目;2023年4月发布高阶智驾系统ADS2.0,计划年底前实现45个无图城市的落地。

百度

百度2013年开始布局自动驾驶,2017年依托AI技术能力推出自动驾驶开放平台Apollo,内含路侧软件平台、路侧参考硬件和云服务平台等,基于DAIR-V2X免费开源数据集开放共享数据,通过向汽车整车厂商、汽车设备商、开发企业等生态伙伴出售服务实现收益。目前,百度已在自动驾驶、智能汽车、智能交通三大领域拥有领先解决方案,全球生态合作伙伴超过135家,从自动驾驶领域向智能交通体系扩展。截至2022年7月,百度车路协同服务品牌“萝卜快跑”累计订单量超过140万,计划2023年底将开放至30个城市,部署至少3000辆自动驾驶汽车,为3000万用户提供服务。

中交信通

中交信通隶属于交通运输部中国交通通信信息中心,从事基于交通运输行业通信专网的通信运营服务等相关工作,负责维护运营覆盖29个省会城市、通达141个地级市、全长1.92万公里、全程4万兆的全国高速公路信息通信网。中交信通2017年起在智慧交通领域发力,以行业专网和数据中心为基础,面向高速公路沿线企业定制化需求,发布行业云平台“中交云”,提供高可靠、高性能、高安全的共有云、私有云、混合云等多元云服务,涵盖服务器虚拟化、软件定义存储、软件定义网络等功能,形成智慧交通产品和解决方案,目前已部署云视频会议系统、智慧高速养护系统等多种基于交通云的应用产品。

亿咖通科技

亿咖通科技是美股上市企业,聚焦汽车网联化、自动化及电动化出行相关核心软硬件解决方案,包括车载信息娱乐系统、数字智能座舱、车载芯片模组解决方案、核心操作系统和整合软件栈、全栈式汽车计算平台等。目前,亿咖通科技产品及服务已覆盖超过320万辆汽车,为吉利、领克、宝腾等12个汽车品牌超过40款车型提供智能交互系统、车载地图等定制服务与产品,与8家一级供应商建立合作关系。2021年起联合伟世通、高通等企业,面向全球市场提供智能座舱解决方案,探索构建国际化研发体系。

德赛西威

德赛西威是A股上市企业,聚焦于智能座舱、智能驾驶和网联服务等三大领域,专注于电子化、集成化的产品和服务,提供安全、舒适、高效的移动出行整体解决方案,主营产品包括车载信息娱乐系统、空调控制器、显示系统等,业务涵盖整车原厂配套和汽车售后市场服务领域,车载娱乐系统、车载信息系统构成公司整体营收的主要部分。当前,德赛西威是全球60多家整车厂的指名供应商,在国内已铺设400多家售后网点,持续为用户提供运营服务。据德赛西威年报数据,2022年智能座舱营收117.55亿元,同比增长47.97%;智能驾驶营收25.71亿元,同比增长83.07%。

4.2.4 行业市场空间

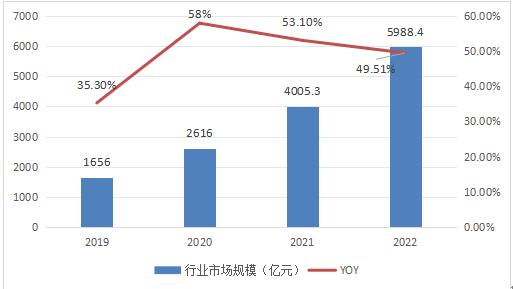

在政策支持、新兴技术逐渐成熟的大背景下,我国汽车行业智能化、网联化进程加速,带动产业链上下游不断升级,参与玩家持续增加,行业规模迎来高速增长。赛迪顾问数据显示,智能网联汽车行业规模从2019年的1656亿元增长至2022年的5988.4亿元,年复合增长率超53%。

图表:2019-2022年中国智能汽车行业市场规模情况

数据来源:赛迪,中研普华产业研究院整理

智能汽车(智能网联汽车)行业研究报告旨在从国家经济和产业发展的战略入手,分析智能汽车(智能网联汽车)未来的政策走向和监管体制的发展趋势,挖掘智能汽车(智能网联汽车)行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于智能汽车(智能网联汽车)行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国智能汽车(智能网联汽车)行业深度调研及投资预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国智能汽车(智能网联汽车)行业深度调研及投资预测报告

智能汽车,又称智能化汽车或智能化交通工具,是一种利用先进的计算机科技、传感器技术和通信技术来提高汽车性能、效率和安全性的汽车。智能汽车可以具备自动驾驶能力,即无需人工驾驶,能够自主...

查看详情

中国是全球最大的服装、箱包生产制造国,对拉链的需求量非常大,目前国内拉链生产公司约3,000家,且主要位于东南沿海2...

我国有1万多所职业院校,3000多万名在校生。职业教育就是要为世界第一制造强国培养数量充足、质量优良、结构合理的高2...

欲了解更多中国汽车零部件行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业2...

欲了解更多中国汽车零部件行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业S...

欲了解更多中国汽车零部件行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业2...

欲了解更多中国汽车零部件行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业S...

微信扫一扫

微信扫一扫

智能网联汽车行业发展现状与趋势分析 受政策利好智能网联汽车行业将持续创新发展

智能网联汽车行业发展现状与趋势分析 受政策利好智能网联汽车行业将持续创新发展

研究院服务号

研究院服务号